在线证劵放大渠道 红豆集团:现金紧张质押率高企,负债攀升风险走高,超高分红“抽血”上市公司

来源 | 财经九号&九号观察]article_adlist-->

来源 | 财经九号&九号观察]article_adlist-->作者 | 胖虎在线证劵放大渠道

近段时间,红豆集团动作频频。

忙着做什么呢?股权质押和转让。

目前,红豆集团旗下控股两家A股上市公司:红豆股份和通用股份。

今年8月初,红豆集团将其持有的通用股份1.1亿股,以3.97元每股的价格协议转让给上海九益投资管理有限公司,转让总价4.367亿元;8月13日,红豆集团又将其持有的400万股通用股份股权质押给了华夏银行无锡分行;

更有意思的是,通用股份8月20日公告称,由于红豆集团工作人员误操作,在8月14日将其持有的5000万股通用股份质押给了深圳金泽轩贸易有限公司,并在2日后解除质押。这一把乌龙闹的。

今年5月份,红豆集团将其持有的1500万股红豆股份股权质押给了华夏银行无锡分行。

目前,红豆集团作为实控人的两家上市公司,其实控人质押率都相当高。根据上述两家上市公司的公告显示,截至最新统计,红豆集团及其一致行动人持有红豆股份的股权有76.65%被质押,持有通用股份的股权有78.22%被质押。

上市公司实控人高质押率的背后,是红豆集团资金流紧张的映射。

1

业绩下滑负债率攀升连续多年现金短债比小于1

从红豆集团披露的财报数据来看,近年来的业绩情况下滑明显。

(数据来源:企业预警通统计数据)]article_adlist-->

(数据来源:企业预警通统计数据)]article_adlist-->企业预警通统计的红豆集团财报数据显示,2021年至2023年该集团营业收入分别为202.2亿元、193.4亿元、234.9亿元,同比分别增长6.12%、-4.36%、21.48%,而同期的归母净利润分别为1.17亿元、-2.77亿元、-1.54亿元,连续两年出现归母净利润亏损。

至今年一季度,红豆集团营收55.2亿元,同比大幅下滑19.74%,归母净利润仅有267.44万元,同比更是暴跌93.57%。

可见红豆集团近几年来的盈利能力是大幅下滑的。

业绩走下坡路的同时,红豆集团的资产负债率却一路走高。

据企业预警通统计数据显示,2021年至2024年一季度,红豆集团的总负债逐步攀升,从325.7亿元增长至今年3月底的350.56亿元,今年一季度的同比增幅达到了10.17%;负债增速更是远高于总资产增速,这也导致了红豆集团净资产总额的同比下滑。

2021年至今年一季度,红豆集团的资产负债率分别为64.95%、63.65%、65.43%、66.12%,呈现逐步走高态势。

(数据来源:企业预警通统计数据)]article_adlist-->

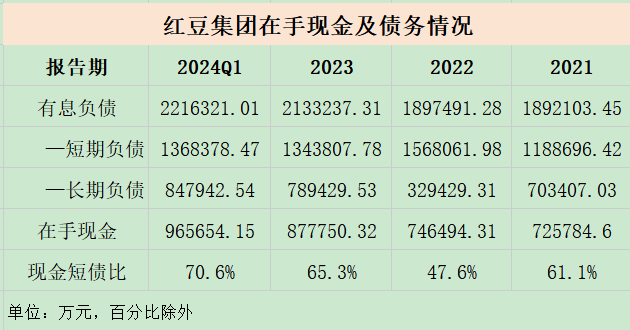

(数据来源:企业预警通统计数据)]article_adlist-->同期,红豆集团的有息负债规模分别达到了189.2亿、189.75亿、213.32亿、221.6亿,有息负债规模逐年走高;

以上内容由本站根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

以上内容由本站根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

债务结构方面,红豆集团以短期负债为主,2021年至2024年3月底,短期负债分别为118.87亿、156.8亿、134.4亿、136.84亿,去年以来短期负债出现攀升。

与此同时,红豆集团的现金短债比长期小于1。2021年至2024年一季度,现金短债比分别为0.61、0.47、0.65、0.7,在手现金长期不足以覆盖一年内到期的短期债务,这意味着红豆集团长期处于现金流的承压之下。

特别是近几年红豆集团的经营性现金流净额也出现同比大幅下滑。企业预警通统计数据显示,2021年至2024年3月底,该集团经营性现金流净额分别为24.83亿、15.85亿、10.83亿、0.44亿元,这也意味着红豆集团以来经营回流现金的造血能力在下滑。

2

应收账款走高、存货维持高位坏账及减值风险高

从红豆集团的财报数据中发现,近年来该集团的应收账款规模增长较快。2021年至今年3月底,应收账款及票据的规模从31.16亿元增长到38.53亿元,其中绝大部分是应收账款。

(数据来源:企业预警通统计数据)]article_adlist-->

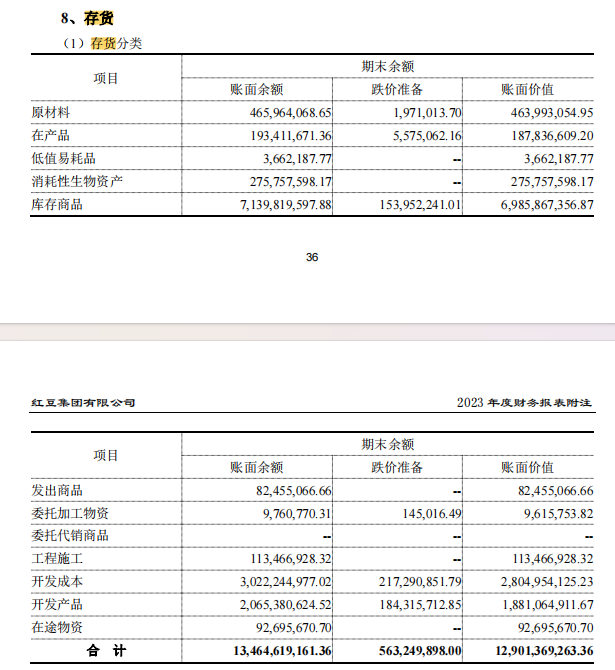

(数据来源:企业预警通统计数据)]article_adlist-->与此同时,红豆集团的存货规模仍然保持高位。截止到去年底红豆集团有129亿元的存货,到了今年一季度仍然有125.98亿元。

这里需要说明的是,尽管红豆集团对外宣称其主营业务是服装、轮胎和制药三大产业,但实际上制药的业绩份额极小,占据红豆集团营收相当大一部分的是房地产业务。

(数据来源:企业预警通统计数据)]article_adlist-->

(数据来源:企业预警通统计数据)]article_adlist-->以2023年为例,其234.1亿元的主营业务收入中,来自服装的104.8亿,第二位房地产的有50.8亿,第三位橡胶业务50.3亿,所以从业务体量来看,服装、房地产和橡胶才构成了红豆集团的主要营收来源。而在房地产行业下行的当下,红豆集团极力撇开房地产的标签,但这块业务的负面影响恐怕会深刻影响红豆集团。

上文提及红豆集团逐年攀升的应收账款规模,以及居高不下的存货货值,在市场下行期,应收账款走高会加剧坏账风险,而较大规模的存货货值则有资产减值风险。

(数据来源:

(数据来源:红豆集团2023年年报)

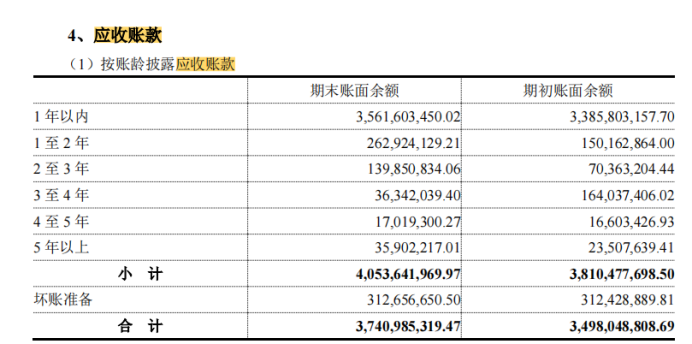

以2023年为例,截止到去年底,红豆集团共有40.53亿元的应收账款规模,但计提了3.13亿元的坏账准备,应收账款的坏账准备率达到了7.7%,辛辛苦苦一年归母净利润都是亏的啊!

(数据来源:

(数据来源:红豆集团2023年年报)

存货方面同样如此,截至去年底,红豆集团本应有134.64亿元的存货货值,但全年累计存货跌价计提5.63亿元,至年底存货货值只剩129亿元,还是相当可惜的。

3

上市公司超高比例分红

控股股东“抽血”明显

从上文的分析来看,红豆集团在经营业绩上的下滑态势,以及现金流的紧张情况,已经是一览无余了。

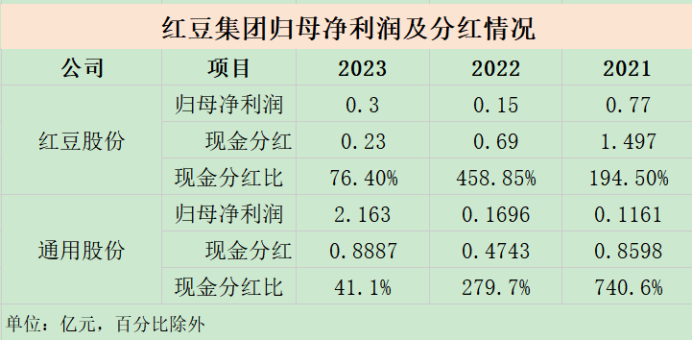

近几年,红豆股份和通用股份两家上市公司的业绩虽然不是很理想,但基本上还是盈利的,而控股股东通过超常规比例的分红来从上市公司吸收现金流的特征也是非常明显。

根据同花顺财经的数据显示,2021年至2023年,红豆集团旗下两家A股上市公司均出现了超高水平的现金分红。

上市公司年报)

近三年,红豆股份的归母净利润仅有0.77亿、0.15亿、0.3亿,但同期现金分红高达1.49亿、0.69亿、0.23亿,现金分红比高达194.5%、458.85%、76.4%;同期,通用股份的现金分红比例也分别高达740.6%、279.7%、41.1%。

虽然两家现金分红总金额的规模并不大,但连续多年超常规比例的现金分红,其中大部分还是落入了其实控人红豆集团及其一致行动人手中。

据公开资料显示,红豆集团及其一致行动人占红豆股份股权的61.35%、通用股份股权的43.81%。

(数据来源:红豆集团2023年年报)

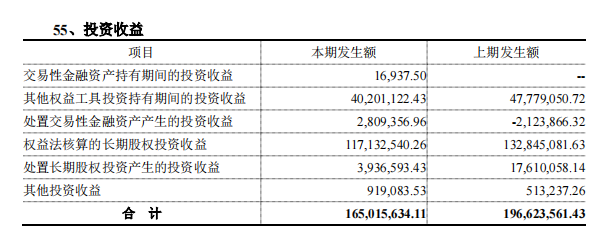

(数据来源:红豆集团2023年年报)不过,值得注意的是,在红豆集团偌大的投资版图中,投资收益也出现了大幅下滑。2022年尚有1.97亿元,到了去年底仅有1.65亿元,其中权益法核算的长期股权投资收益占了大头,从2022年的1.32亿元下滑至1.17亿元。

(免责声明:本文信息均来自上市公司公告、公司财报、企业预警通、同花顺财经等公开信息,数据或信息如有遗漏,欢迎更正,并以公司最终披露为准。未经授权,本文禁止转载、抄袭或洗稿。)—END—

点击名片关注我们 解锁更多精彩内容

]article_adlist-->(转自:九号观察)在线证劵放大渠道

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP